Сейчас, наверное, каждый владелец бизнеса озадачен тем, как сократить издержки без ущерба деятельности компании. Даже если спрос на услуги вашей мастерской остался прежним и поток клиентов не уменьшился, не стоит думать, что кризис обошел вас стороной. Будьте всегда начеку и оперативно реагируйте на малейшие колебания рынка. При грамотном управлении у вас появится возможность оптимизировать расходы своего предприятия, тогда оно будет успешно развиваться и приносить стабильный доход.

На чем можно сэкономить в багетном бизнесе? Да практически на всем. Но как это правильно делать, чтобы получить выгоду и остаться на плаву? Допустим, вы приняли волевое решение: с завтрашнего дня сократить все статьи расходов на 10%. Сразу же возникает резонный вопрос: а к чему это приведет? К росту прибыли, удешевлению продукции, снижению качества работ, потере поставщика или к увольнению одного из сотрудников? Если у вас нет точного ответа, лучше повременить со столь радикальными мерами. Вообще, любые идеи, влияющие на рентабельность бизнеса, надо воплощать лишь после тщательного анализа и расчета всех экономических показателей. Тогда вы увидите то «лишнее», без которого можно обойтись, чтобы сохранить и приумножить главное.

Личное и общее

Ни для кого не секрет, что наемный персонал в первую очередь расценивает свою работу с точки зрения личных и семейных потребностей, иными словами: что эта фирма может дать мне для обеспечения комфортной жизни? Другое дело – владелец бизнеса. Здесь уже во главу угла ставятся интересы предприятия. Между тем у самого предприятия имеются обязательства перед проверяющими органами, арендодателями, сотрудниками, поставщиками и т.д.

Теперь жесткое, но вместе с тем, ключевое правило: если рассматривать фирму исключительно как «дойную корову», т.е. как способ удовлетворения личных или семейных потребностей сотрудников, то просуществует она совсем недолго. А если совместить личные и общественные цели, то жизнеспособность данной организации повысится в разы. Однако сделать это совсем непросто, ведь тогда каждому сотруднику придется, помимо собственных стремлений, учитывать и потребности организации. Хочу также обратить внимание, что потребности фирмы и потребности ее хозяина – совершенно разные вещи.

Значимость затрат

Чтобы прояснить смысл фразы «потребность организации», необходимо слегка изменить формулировку. Пожалуй, более уместно будет звучать так: что является потребностями организованной группы? То есть, что станет благом для каждого участника, занятого в общественной деятельности, а не для отдельного индивида. Итак, если предприятие не заплатит налоги или арендную плату, благоприятно ли это отразится на каждом члене коллектива? Очевидно, что нет. Более того, такая фирма попросту может прекратить свое существование, а вместе с этим исчезнет возможность удовлетворять, как личные потребности индивида, так и семейные, по крайней мере, на какое-то время.

Таким образом, к первой и самой важной категории потребностей с точки зрения организованной группы причислим расходы, неоплата которых угрожает жизнедеятельности всего предприятия. Это:

1. Налоги;

2. Арендная плата;

3. Коммунальные расходы;

4. Связь;

5. Интернет услуги;

6. Обслуживание оргтехники;

7. Амортизация оборудования;

8. Затраты на продвижение;

9. Резервы организации;

10. Фонд пополнения оборотных средств;

11. Канцелярские принадлежности;

12. Кофе/чай/сахар.

Обратите внимание, важность категорий потребностей организованной группы выстраивается в зависимости от скорости прекращения ее жизнедеятельности в случае нарушения обязательств по оплате. Кофе и сахар в данном списке символизируют расходы, без которых группа может обойтись, без угрозы остановки деятельности. Следующая по важности категория расходов – обязательства по заработанной плате сотрудникам. Сюда входит не только сдельная оплата мастерам, оклады и премии приемщикам, но и заработок владельца предприятия. К примеру, список обязательств может выглядеть так:

1. Сдельная оплата;

2. Премия;

3. Оклад;

4. Дивиденды владельца (его зарплата).

Третья категория расходов – оборотный капитал, то есть, обязательства перед поставщиками. В качестве примера можно представить такой список:

1. Багет;

2. Паспарту;

3. Стекло;

4. Задник;

5. Комплектующие;

6. Расходники.

Такой порядок приоритетов справедлив, когда случается резкий спад покупательной способности. И чтобы быть готовым к различным форс-мажорным ситуациям, надо правильно выстроить систему оплаты по взятым обязательствам. Это означает – оптимизировать расходы. Но прежде всего их надо знать. И важно воспринимать эту информацию не отдельными строчками в разные временные периоды, а единым, сформированным по группам списком за конкретный промежуток времени одномоментно, например за неделю.

Знать расходы

Первый шаг оптимизации – составить полный перечень расходов. Тут пишем все подряд – от аренды офиса и до банки кофе, любые траты, которые не относятся к оборотному капиталу. Результатом будет неупорядоченный список расходов. Теперь разобьем его на две основные группы. Первая – расходы, зависящие от объема производства. Вторая – расходы, не зависящие от объема производства, «условно-постоянные». К первой группе относятся оборотный капитал плюс сдельная оплата труда. Ко второй – список с арендой и кофе на офис._

Учитывать расходы

Для этого необходимо образовать стоимость товара. Раскладываем по материалам и операциям каждую продукцию в багетной мастерской.

Для примера возьмем «Вышивку» (цифры – условные):

Итак, в данном примере оборотный капитал плюс сдельная оплата труда составили 520 рублей (320+200). Заработок организации с этого заказа – 330 рублей. Берем три почтовых конверта. На первом пишем – «Материал» и кладем туда 320 рублей. На втором – «Сдельная оплата» и опускаем 200 рублей. На третьем – «Заработок организации» и соответственно сюда – 330 рублей. Аналогичным образом поступаем со всеми заказами, принятыми за отчетный период. Предположим, что за неделю предприятие выработало 100 единиц подобной продукции, а, значит, через 7 дней в трех конвертах должны лежать следующие суммы:

Конверт №1 «Материал» – 32 000 рублей.

Конверт №2 «Сдельная оплата» – 20 000 рублей.

Конверт №3 «Заработок организации» – 33 000 рублей.

Распределение средств за отчетный период

Чтобы понять, какую сумму организация может себе позволить потратить, в течение недели мы «замораживаем» все платежи до окончания отчетного периода. То есть, начинаем контролировать расходы. Понятно, что на восполнение оборотного капитала мы можем запланировать не более 32 000 руб, также, как и по сдельной оплате труда не более 20 000 руб за неделю. Теперь берем «Арендно-кофейный» список и смотрим, покрывает ли заработок организации (33 000 руб) сумму расходов. Если нет, тогда определяем: на сколько необходимо сократить «условно-постоянные издержки»? Если покрывает, то какая сумма остается на премии, дивиденды, резервы и т.д.

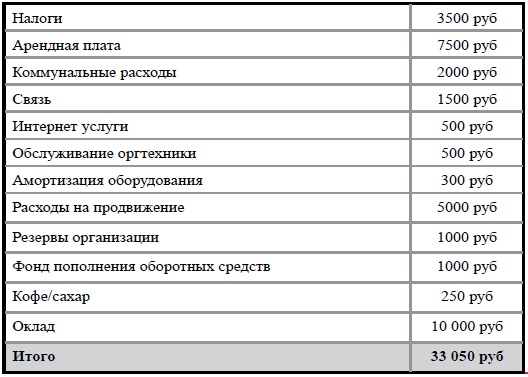

Давайте рассмотрим пример:

«Арендно–кофейный» список за неделю

Если мы оставим расходы в данном виде, то дефицит заработкат предприятия будет равняться минус 50 рублей (33 000 – 33 050), кроме того, никаких премий и дивидендов.

Теперь, чтобы скорректировать имеющиеся затраты, нам надо взглянуть на данный список с точки зрения блага для каждого участника организованной деятельности. Итак, что будет важнее относительно данных списков? Премия или кофе/сахар? Дивиденды или фонд пополнения оборотных средств? Разумеется, у каждого владельца багетной мастерской возникнут на сей счет свои соображения, основанные на очевидных вещах! Таким образом, имея сгруппированные списки расходов, а также данные по доходам, мы можем достаточно эффективно справляться с тем, что называется «оптимизацией расходов».

Автор: Александр Зеленцов